1. 12월 FOMC 기자회견 총평: 달라진 파월

승리 선언에 시기상조라는 기존 입장을 고수했지만 (No one declaring victory that would premature) any 용어 삽입 배경을 이번 사이클에서 금리가 정점 또는 그 근처에 있을 가능성이 높다는 점을 인정하기 위함이라 답변했습니다. (as acknowledgment FOMC was at or near the peak of rate for this cycle)

WSJ 닉 티미라오스 preview처럼 이번 회의에서 금리 인하 시점에 대한 논의는 없었다고 밝혔지만 인하 시사 발언을 상당히 많이 내놓았습니다.

1) 금리인상은 더 이상 기본 시나리오가 아님 (Rate hike is not the base case anymore)

2) 긴축 장기화에 대한 위험에 상당히 초점을 맞추고 있음 (very much focused on the risk it keeps rates too high for too long)

3) 완화를 논의할 시점이며, 앞으로 주제가 될 것 (just at beginning of discussion on policy easing), (This will be a topic for us, looking ahead)

그 외 FOMC 참가자들은 근원 물가 진전을 바라보고 있고 (seeing progress in the core infla), 일부 위원들은 이번 인플레이션 전망치를 최근 이틀 간의 물가 발표 이후 변경했다고 밝혔습니다. (Some~updated infla forecasts following last two days of data)

2. 12월 FOMC 브리핑

1) 기준금리: FOMC 위원회 만장일치로 5.25~5.50% 유지. 세 번째 금리동결.

2) 금리전망: 2024년 3번(75bp)의 금리인하, 2025년 4번의 금리인하 시사.

3) 2024년 금리 전망치: 4.6%

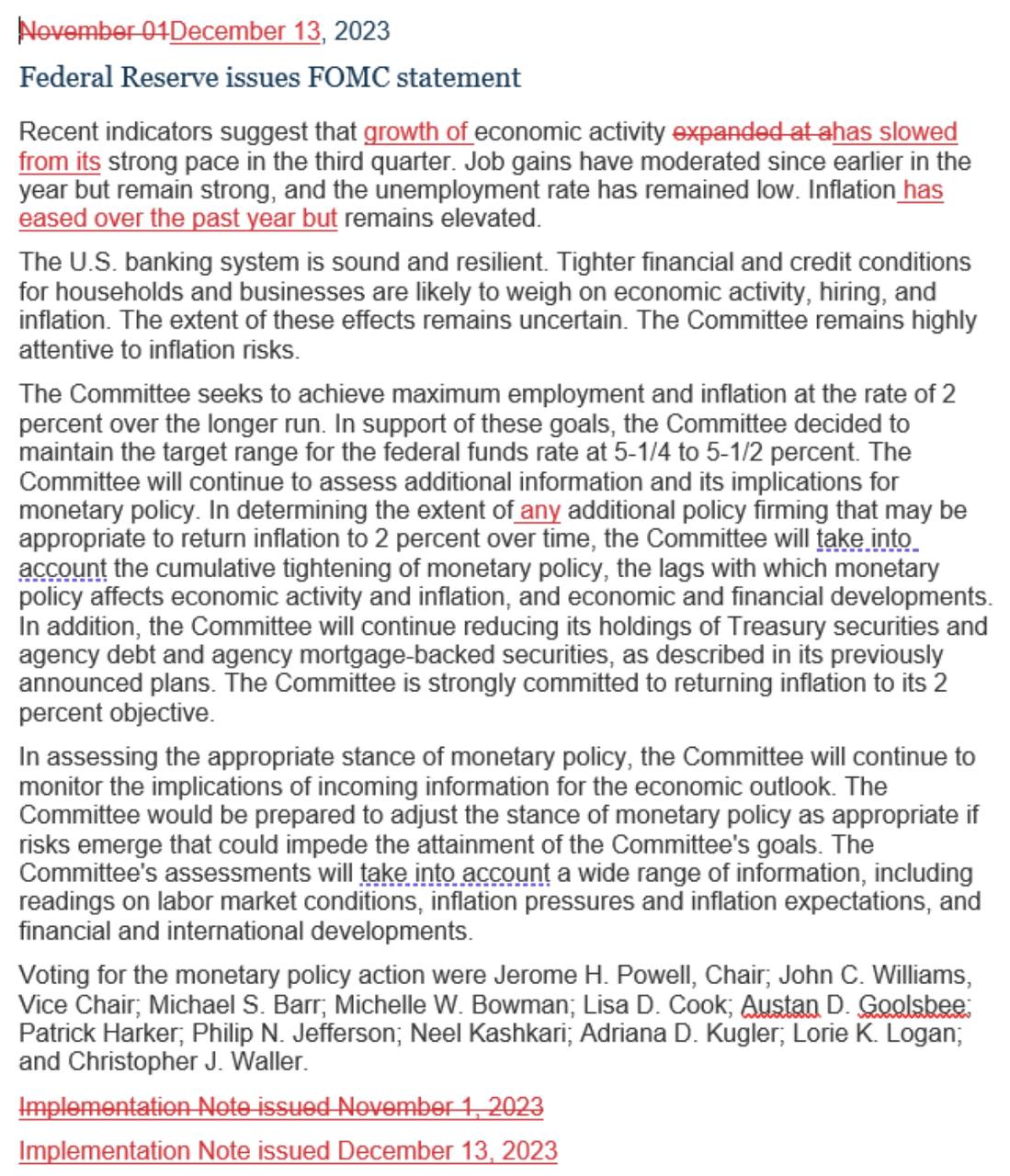

4) 성명서 변화: "지난 1년 동안 인플레이션이 완화됐다"는 표현이 처음으로 추가.

5) 인플레이션 전망: 근원물가 전망 2023년 3.2%, 2024년 2.4%, 2026년 2%로 목표에 도달할 것으로 제시. 9월 전망치에서 모두 하향 조정.

6) 성장전망: 2023년 GDP 성장 전망치 2.6%로 상향 조정. 2024년 1.4%로 9월의 1.5%에서 하향, 2025년 1.8%로 동일.

7) 실업률: 2023년 3.8%에서 2024년 4.1%로 9월과 동일.

8) 이외 주요 사항

'Sea Change' 수준의 정책전환을 시그널 한 연준. 디스인플레이션 추세 성명을 통해 처음으로 공식 인정.

이전 9월의 점도표와 비교해 2024년 추가 금리인하 시사. '고금리의 장기화' 내러티브 손상. 인플레이션 전망치 하향 조정.

성장 전망치 하향 조정했으나 연착륙의 가능성 제시함으로써 '골디락스' 내러티브 강화.

실업률은 2024년까지 4.1% 수준이 될 것으로 전망하며 경기침체가 없을 것임을 전망.

물가와 성장을 모두 잡는 역사적으로 거의 유례가 없는 매우 성공적인 정책 자신감 제시.

3. 제롬 파월(Jerome Powell) 연준 의장 기자회견 주요 내용

1) 긴축 통화정책 효과는 아직 충분히 발현되지 않았고, 향후 정책 결정은 전적으로 데이터에 달려있음

2) 현재 통화정책은 긴축적인 수준(well into restrictive territory)이며 기준금리는 고점 또는 고점 부근에 위치

3) 고용시장은 여전히 타이트하지만 점차 균형을 찾아 나가는 중. 명목 임금 상승률은 둔화되기 시작. 고용 지표 정상화는 지속될 것으로 예상

4) 높은 기준금리는 기업활동과 투자에 영향을 미치기 시작

5) 필요시 추가 긴축에 나설 준비되어 있지만 실제 행동에 나설 가능성은 크지 않음(not likely we will hike further)

6) 성명서 문구에 ‘any’가 추가된 것은 기준금리가 고점에 사실상 다다랐기 때문

7) 연준 구성원들은 적절한 기준금리 인하 시점에 대해 논의하기 시작(is now a topic of discussion)

8) 2024년 경기 침체 가능성은 작음

9) 점도표 수정은 물가가 예상보다 빠르게 둔화되었기 때문

10) 연준 사람들은 금리는 충분히 높은 수준까지 올라갔다고 생각(we have done enough on rates). 통화정책도 마찬가지

4. 12월 성명서 변화 내용

1) 성장 둔화 & 인플레 완화 표현 (Growth has 'slowed' & inflation 'eased, ' still elevated)

2) 추가 정책 다지기 표현에 *any* 용어 추가 (Determining extent of *any* additional policy firming that may be appropriate

5. 결론

실질적인 기준금리 인상 사이클 마무리, Fed의 향후 기준금리 인하에 대한 입장 등을 확인하였으며, 다만, 향후 시장과 Fed의 금리 인하의 '시점 수준' 등에 있어서는, 간극이 발생할 수 있어 이에 대한 주의가 필요합니다. 금번 FOMC에서의 큰 변화는 내년도 금리 인하의 예상목이 기존 50bp에서 75bp로 확대되었다는 것입니다.

특히. 파월 의장은 기준금리의 정상화 측면에서, 금리 인하를 논의하고 있다는 점을 밝혔습니다. 이는 시장에서 기대하는 완화 신호로 해석되기에 충분하며, 최근 낮아진 시장금리에 대한 당위성도 제공했습니다.

다만, 파월 의장은, "FOMC 위원들이 추가로 금리를 인상하는 것이 적절할 것으로 보지 않았지만, 금리 인상 가능성을 테이블에서 내려놓는 것도 원하지 않았다."라는 원론적인 언급도 하였습니다.

결국, 12월 FOMC에서는 실질적인 기준금리 인상 사이클 마무리 및 Fed의 향후 기준금리 인하에 대한 입장 표명 등을 확인할 수 있는 계기를 마련했습니다. 다만, 2024년에 실제로 금리 인하가 시작되는 시점이나 수준에 있어서는 시장과 Fed의 간극이 충분히 촌재할 수 있습니다. 즉, 과도하게 반영되어 급락한 시장금리는 제한적인 범위로 반등을 할 수 있어 이에 대한 주의가 필요합니다.

국제 거시경제: 연준 금리 동결, 점도표 내년 75bp 인하 전망, 제롬 파월 금리 인하 시점 논의 및

1. 연준 금리 동결, 점도표 내년 75bp 인하 전망 연준이 기준금리를 세 번째 연속 동결하고 그동안 단행해 왔던 공격적 인상 행진이 마침내 끝났다는 가장 명확한 신호를 보냈습니다. 연준 위원들

mkpark01.tistory.com

COP28, 의심과 위험 속에서 탄소 포집을 지지 (feat. 화석 연료 단계적 퇴출 필요)

최근 아랍에미리트에서 개최된 COP28 기후 정상회담에서는 기후 위기를 해결하기 위한 잠재적인 해결책으로 탄소 포집 및 저장이 승인되는 것을 목격했습니다. 여러 국가에서는 이 기술과 관련

mkpark01.tistory.com

국제 겨시경제: 미국 CPI 예상과 부합, 내년 연준 금리 인하 베팅 후퇴, 미국 인플레이션 2% 목표

1. 미국 CPI, 대체로 예상과 부합하는 결과 11월 미국 소비자물가지수(CPI) 상승률이 전월비 0.1%로 시장 예상치와 이전 치를 상회했습니다. 근원 CPI 상승률은 전월비 0.3%으로 이전치 0.2%에서 약간 높

mkpark01.tistory.com

댓글